个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

2025 年临近结束,全球顶级管理咨询公司波士顿咨询(BCG)对全球约 3000 名玩家的调研显示,45% 的核心用户愿意为高品质游戏付费。本文将从收入结构、用户偏好、技术应用、平台变化等方面,梳理报告呈现的行业趋势和关键信息。

以下为解读的报告内容,为优化阅读体验有所调整:

2025年全球游戏收入达 2630 亿美元,2025-2030 年复合增长率稳步提升。移动内购以 1287 亿美元成为最大细分板块,占全球收入近 50%,2025-2030年 增速从 2% 提升至 5%;云游戏相关收入(流媒体服务 6 亿美元、多游戏订阅 4 亿美元、游戏交易 5 亿美元)2025-2030年 复合增长率均超 50%,多游戏订阅达 74%;PC 和主机领域中,主机硬件 2025年 收入 183 亿美元,2025-2030年 增速降至 - 7%,多游戏订阅保持 13% 稳健增长。

行业增长已从传统硬件驱动转向云服务、订阅制等新型模式,移动仍是基本盘,云游戏将成为核心增长引擎。

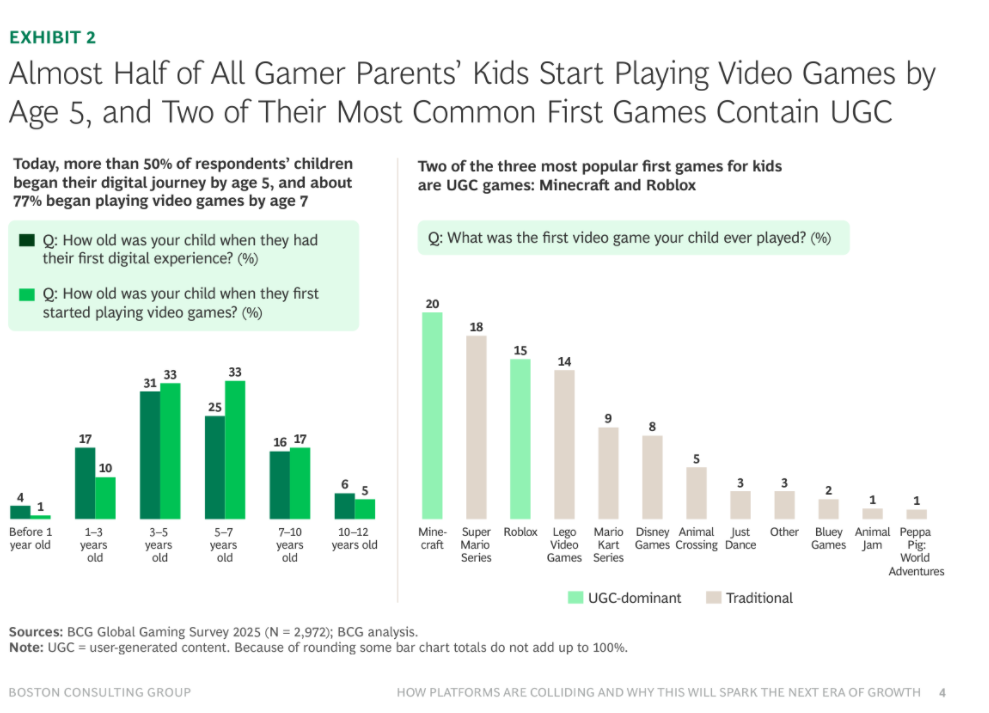

超 50% 受访者子女在 5 岁前开启数字体验,约 77% 在 7 岁前开始玩电子游戏。孩子的首款游戏中,《我的世界》和《罗布乐思》两大 UGC 主导型游戏跻身前三,占比分别达 20% 和 15%,远超传统 IP《超级马里奥系列》(18%)。

UGC 游戏已成为儿童游戏启蒙的核心选择,父母早期介入让年轻一代从接触游戏之初就形成对用户生成内容的认知与偏好,为 UGC 生态长期增长奠定用户基础。

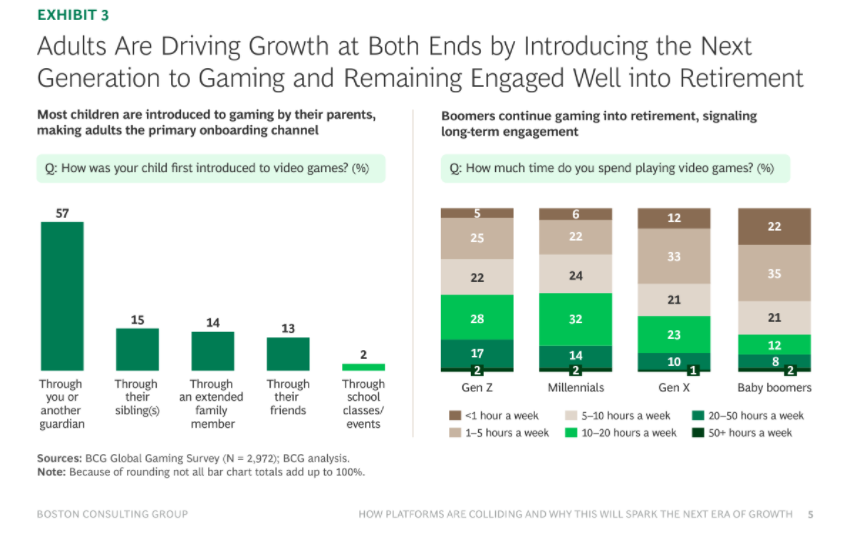

57% 的孩子由父母或监护人首次引入游戏,远超朋友(15%)、学校活动(14%)等其他渠道,成人是下一代玩家的核心 “引路人”。

各世代游戏参与度贯穿全年龄层,40% 的婴儿潮一代、50% 的 X 世代每周游戏时长超 5 小时,退休群体仍保持高频参与,千禧一代、Z 世代长时间游戏比例更高。游戏参与呈现 “代际传承 + 终身参与” 特征,成人既推动新玩家入场,自身也构成稳定核心用户群体。

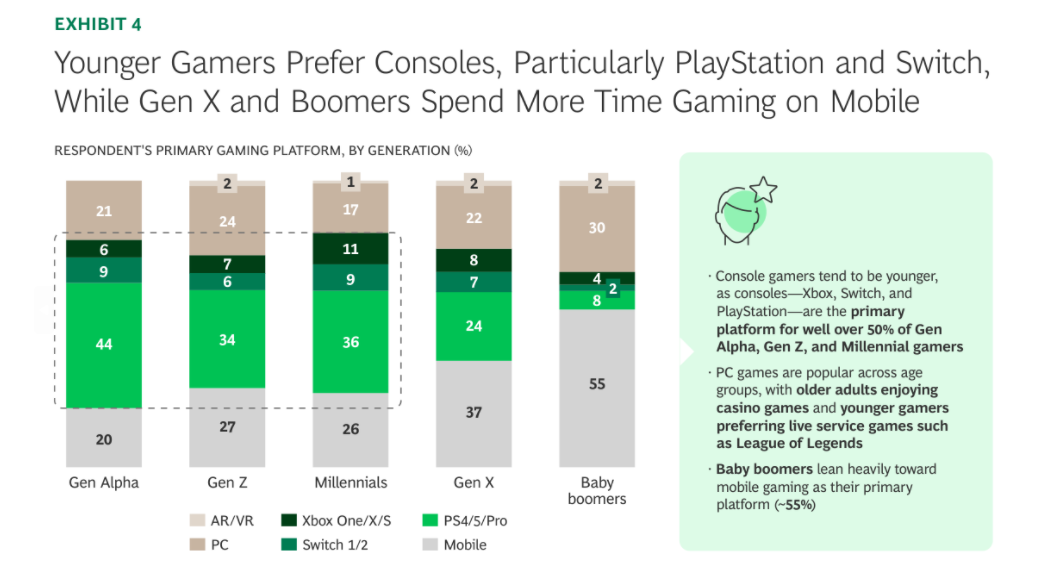

Gen Alpha、Z 世代和千禧一代中,超 50% 以主机(PlayStation、Switch、Xbox)为主要平台,Gen Alpha 对 Switch 偏好度达 30%,千禧一代青睐 PlayStation(24%)和 Switch(22%);Z 世代对 PC 偏好略高于其他年轻世代;X 世代和婴儿潮一代重度倾向移动平台,婴儿潮一代 55% 将移动作为首选。

PC 游戏呈现全年龄层适配特征,年长玩家偏爱赌场类游戏,年轻玩家更倾向《英雄联盟》等 Live-service 游戏。平台选择与世代成长背景强相关,千禧一代的主机童年经历正向 Gen Alpha 传递,移动设备普及主导了年长世代的游戏习惯。

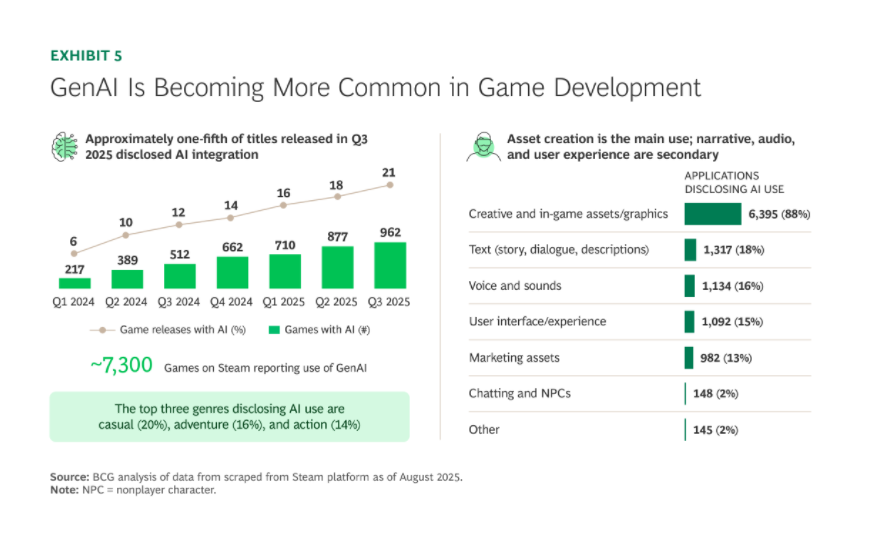

截至 2025 年 8 月,Steam 上约 7300 款游戏披露使用 AI,2025 年 Q3 新发布游戏 AI 使用率达 21%,较 2024 年同期翻倍。88% 的 AI 应用集中在创意及游戏内资产 / 图形生成,其次是文本内容(18%)、语音和音效(16%)、用户界面 / 体验(15%)。休闲类(20%)、冒险类(16%)、动作类(14%)的 AI 使用率最高。

AI 在游戏行业渗透速度迅猛,尤其在资产创作等重复性工作中已成为主流工具,但在 NPC 交互等深度应用场景仍处于起步阶段。

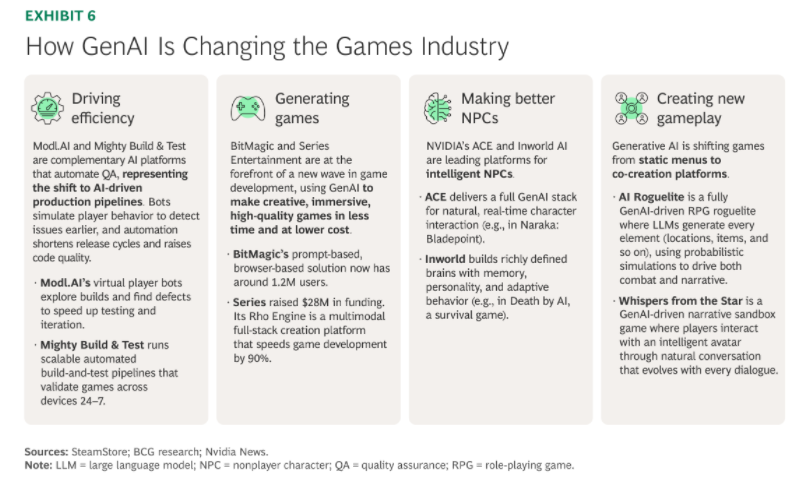

GenAI 已从开发工具延伸至玩法创新,全面重构游戏生产与体验逻辑。效率提升层面,Modl.AI 虚拟玩家机器人可自动测试缺陷,Mighty Build & Test 提供 7×24 小时跨设备自动化构建测试;游戏生成领域,BitMagic 的浏览器端 prompt 工具拥有 120 万用户,Series 的 Rho 引擎将开发效率提升 90% 并获 2800 万美元融资。

智能 NPC 方面,NVIDIA ACE 平台为《永劫无间》提供实时自然交互,Inworld AI 为《Death by AI》打造具备记忆和自适应行为的 NPC;新型玩法上,《AI Roguelite》由大语言模型生成所有游戏元素,《Whispers from the Star》通过自然对话实现玩家与智能化身的动态互动。

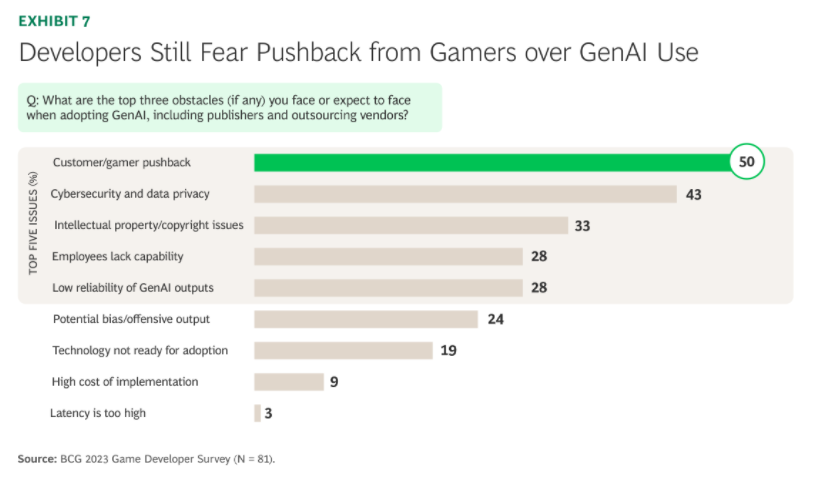

开发者对 AI 的态度存在明显矛盾,既认可其效率价值,又对多重风险持谨慎态度。50% 担忧玩家抵触,43% 关注网络安全与数据隐私,33% 顾虑知识产权 / 版权问题,28% 提到员工能力不足和 AI 输出可靠性低,24% 担心 AI 生成内容存在偏见或冒犯性,19% 认为技术尚未成熟。这种顾虑可能导致行业 AI 应用呈现 “头部加速、中小滞后” 的分化格局。

60% 的玩家已尝试云游戏,80% 反馈整体体验正面,27% 成为常规或重度用户。但约 70% 的云游戏用户仅将不到 25% 的游戏时间用于云服务,大部分时间仍依赖传统平台。

云游戏技术体验已获市场认可,破除了早期 “性能不足” 的质疑,但用户习惯尚未完全迁移,目前仍处于 “补充体验” 阶段,未来增长需依赖跨设备续玩、无下载门槛等核心优势提升使用粘性。

2023-2030 年云游戏将迎来爆发式增长,用户数从 5000 万增至 6.5 亿,复合年增长率达 54%;市场规模从 8 亿美元飙升至 183 亿美元,复合年增长率超 57%。

纯流式、多游戏订阅、混合捆绑三大模式并行发展,索尼、微软、Netflix、苹果、亚马逊等巨头纷纷布局,云游戏将在未来五年内从细分赛道成长为行业核心支柱。

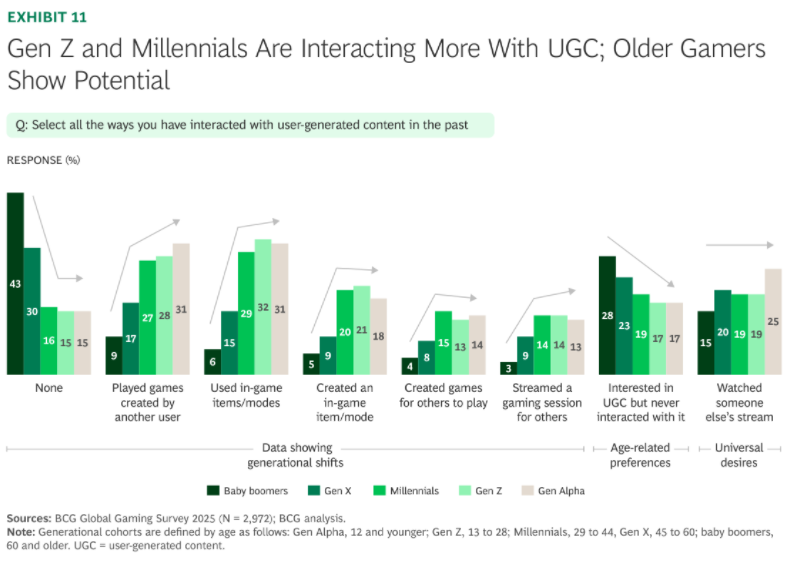

40% 的玩家当前消费的 UGC 内容比一年前更多,“强烈同意” 和 “同意” 比例合计达 33%。UGC 生态呈现 “少数创作、多数消费” 格局,仅 10%-15% 的玩家有过创作行为,23% 曾玩过其他用户创作的游戏,23% 观看过他人游戏直播,20% 使用过用户生成的道具或模式。

55% 的玩家会因喜欢的创作者转向新游戏,凸显了 UGC 创作者在游戏传播中的关键影响力,普通用户的消费行为构成生态基本盘。

Z 世代和千禧一代 UGC 参与度最高,43% 的 Z 世代会玩其他用户创作的游戏,31% 观看过直播;即使是 60 岁以上的婴儿潮一代,也有 15% 观看过游戏直播,28% 对 UGC 表示感兴趣但尚未尝试。

年轻世代的创作比例明显高于年长群体,但整体仍处于低水平。UGC 的影响力正向全年龄层渗透,年长群体的潜在需求为 UGC 生态扩容提供了新空间。

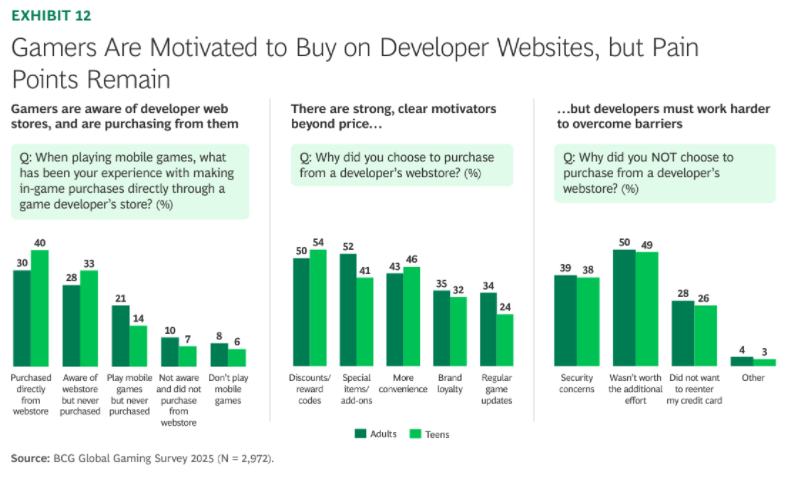

33% 的成年玩家、40% 的青少年有过通过开发者自有网店购买游戏的经历。选择开发者网店的核心动机包括折扣 / 奖励码(成人 54%、青少年 52%)、专属道具(成人 46%、青少年 43%)、便利性(成人 34%、青少年 32%);不选择的主要原因是安全顾虑(50%)、操作繁琐(39%)、不愿重复输入信用卡信息(28%)。

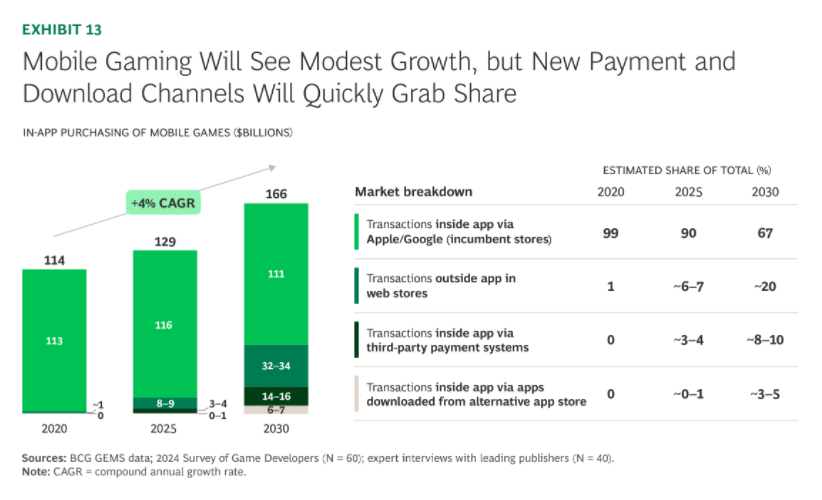

目前移动平台 85% 的交易仍通过苹果 App Store 或谷歌 Play Store 完成,但已有相当比例用户愿意尝试新渠道,解决安全和便捷性问题后,自有网店有望成为重要分销补充。

2020-2030 年移动游戏内购支付渠道将发生结构性变化,传统应用商店(苹果 / 谷歌)占比从 99% 降至 67%;开发者网店占比从 1% 飙升至 20%,第三方支付系统占比达 8%-10%,替代应用商店占比 3%-5%。

2025 年移动游戏内购收入预计接近 1300 亿美元,占全球游戏收入近 50%。这一趋势源于监管压力下应用商店的开放化变革,外部支付链接合法化让开发者得以降低平台佣金(从 30% 降至 5% 左右),未来移动游戏分销将形成 “传统商店 + 自有渠道 + 第三方平台” 的多元格局。

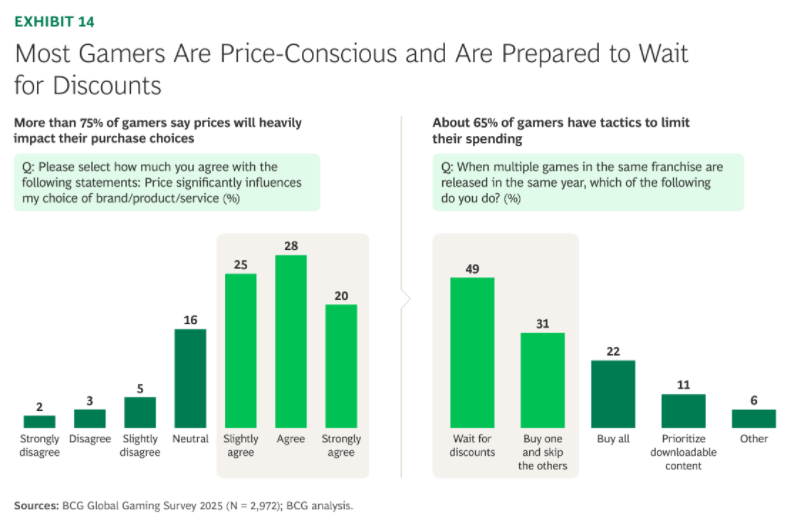

超 75% 的玩家认为价格会显著影响购买决策,“强烈同意” 和 “同意” 比例合计达 31%。约 65% 的玩家会采取节省开支的策略,49% 在同系列多款游戏发布时只买一款跳过其他,31% 会等待折扣,仅 11% 会购买全部作品。

市场呈现明显分层:45% 的核心玩家愿意为高品质游戏支付高价,23% 态度中立,30% 表示价格上涨会减少购买。全球生活成本压力下玩家消费更趋理性,价格成为核心决策变量,但核心粉丝群体仍愿为价值买单。

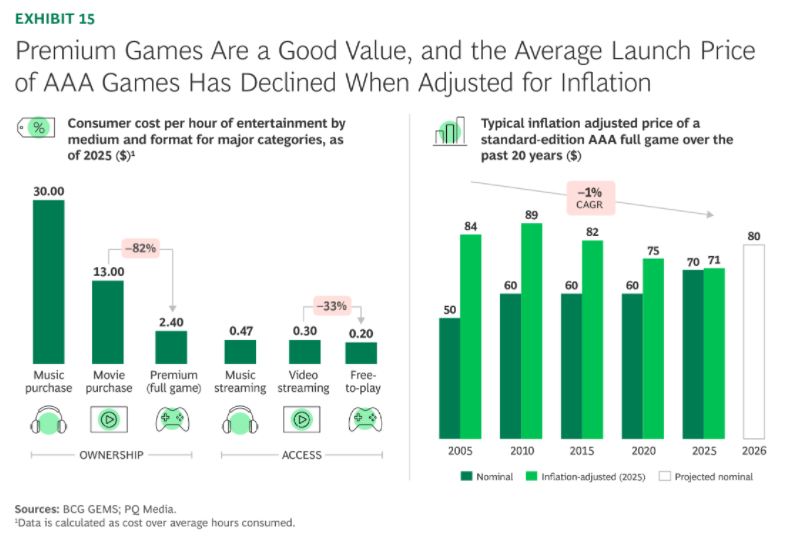

游戏作为娱乐产品具备极高性价比,2025 年 premium 游戏每小时成本仅 0.47 美元,比电影购买(2.40 美元)低 80%,略高于视频流媒体(0.30 美元),远低于音乐购买(13.00 美元)。

过去 20 年,AAA 游戏标准版本的通胀调整后价格以每年 1% 的速度下降,2025 年约为 60 美元。玩家价格敏感的核心原因是消费能力分化,而非游戏本身单位价值不足。

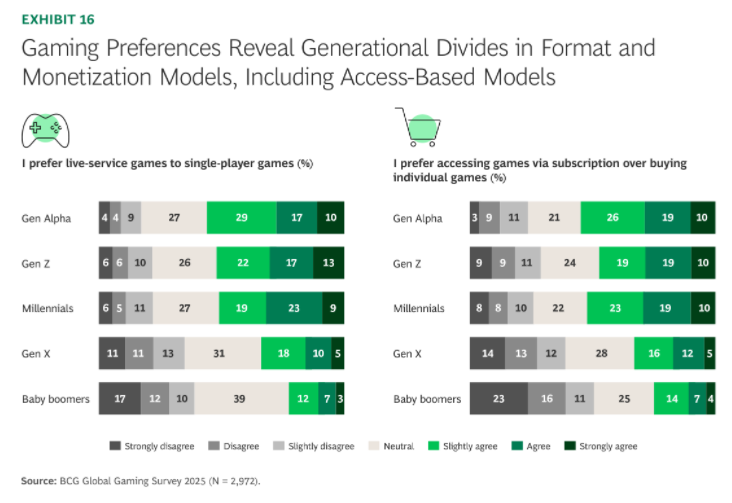

各世代付费习惯存在明显鸿沟,年轻世代(Gen Alpha、Z 世代、千禧一代)更倾向 Live-service 游戏而非单人游戏,Z 世代 “强烈同意” 比例达 19%;获取方式上,年轻世代也更偏好订阅制而非单独购买,Gen Alpha 和 Z 世代中 “同意” 订阅制的比例均超 40%。

X 世代和婴儿潮一代则更倾向传统单人游戏和单次购买模式,86% 的婴儿潮一代每月游戏支出低于 100 美元,偏好低成本或免费移动游戏。年轻群体正推动行业向 “服务化 + 订阅制” 转型。

游戏占玩家媒体使用时间的 12.5%,但仅占全球媒体广告支出的 3%,存在明显价值错配。约 30% 的玩家不排斥游戏商店中的赞助列表,核心玩家对广告接受度更高。

目前移动游戏广告收入占比约 20%,PC 和主机端广告仍处于未充分开发状态,未来有望成为补充订阅制、内购的重要变现渠道。

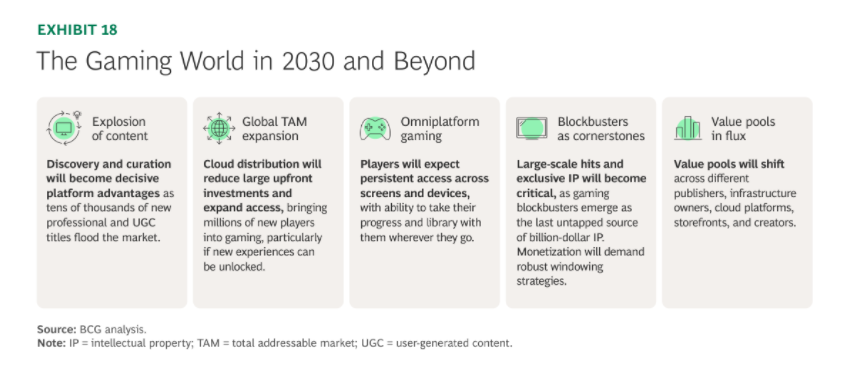

2030 年及以后,游戏行业将经历全面重构。内容爆发式增长,专业游戏和 UGC 作品大量涌现,内容发现与筛选成为平台核心竞争力;全球市场扩容,云分发降低准入门槛,带来数百万新玩家。

全平台游戏普及,玩家期待跨设备无缝体验,进度和游戏库可自由迁移;重磅 IP 主导市场,游戏爆款成为千亿级 IP 的最后未开发领域,窗口期策略成为变现关键;价值池重构,价值将在发行商、基础设施所有者、云平台、商店和创作者之间重新分配。平台边界模糊,内容和 IP 成为核心壁垒,价值分配向生态参与者多元扩散。

结语

游戏行业已进入新的增长阶段,收入结构、用户偏好、技术应用和平台格局均在发生变化。45% 核心用户愿意为高品质付费的趋势,说明优质内容仍是行业核心竞争力。随着云游戏、UGC、AI 等技术与模式的推进,行业将持续重构,聚焦用户需求和内容质量的参与者,有望抓住下一阶段的增长机会。