个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源:游戏那点事Gamez

题图来源 | pexels

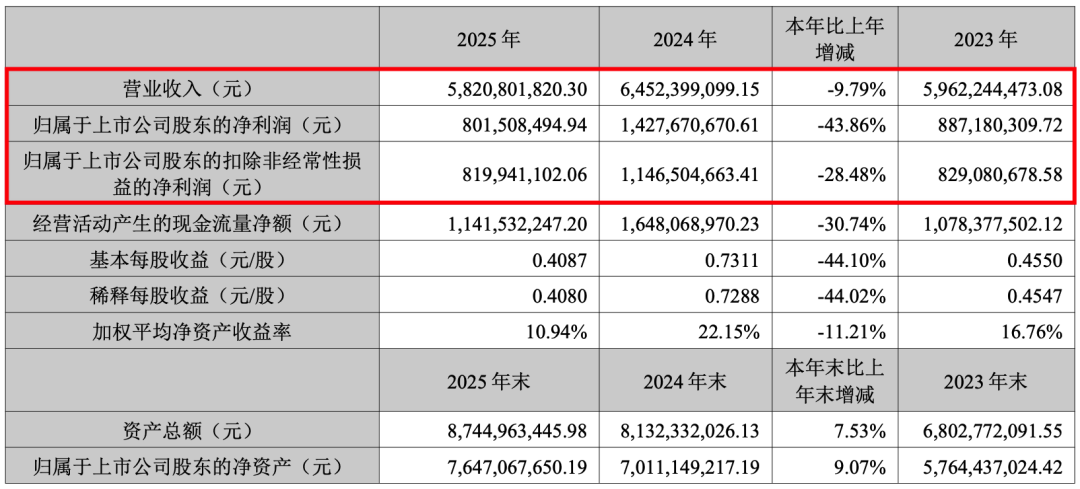

最近,神州泰岳(壳木游戏母公司)对外发布了 2025 年全年财报。

报告显示,神州泰岳全年实现营收 58.21 亿元,同比下降 9.79%;归母净利润为 8.02 亿元,同比下降 43.86%;扣非净利润为 8.20 亿元,同比下降 28.48%。

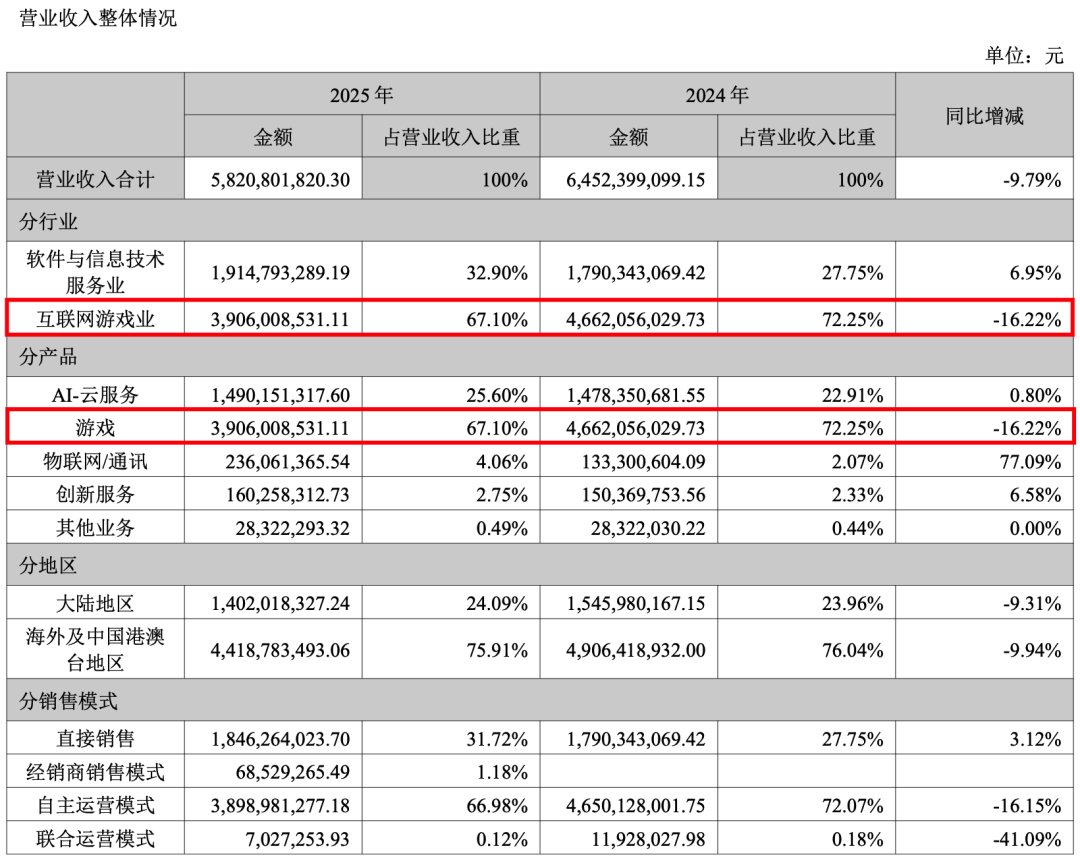

其中,游戏业务全年营收 39.06 亿元,同比下降 16.22%。而游戏收入占营收的比例,也从 2024 年的 72.25% 减少至 2025 年的 67.10%。

从财报来看,神州泰岳 2025 年利润下滑,核心原因仍是游戏业务收入回落。

报告期内,壳木游戏的两款主力 SLG 虽然仍贡献高额流水,但已进入更成熟的长线运营阶段。与此同时,非经常性损益变化也放大了归母净利润的同比降幅;若剔除这部分影响,扣非净利润同比下降 28.48%,降幅小于归母净利润。

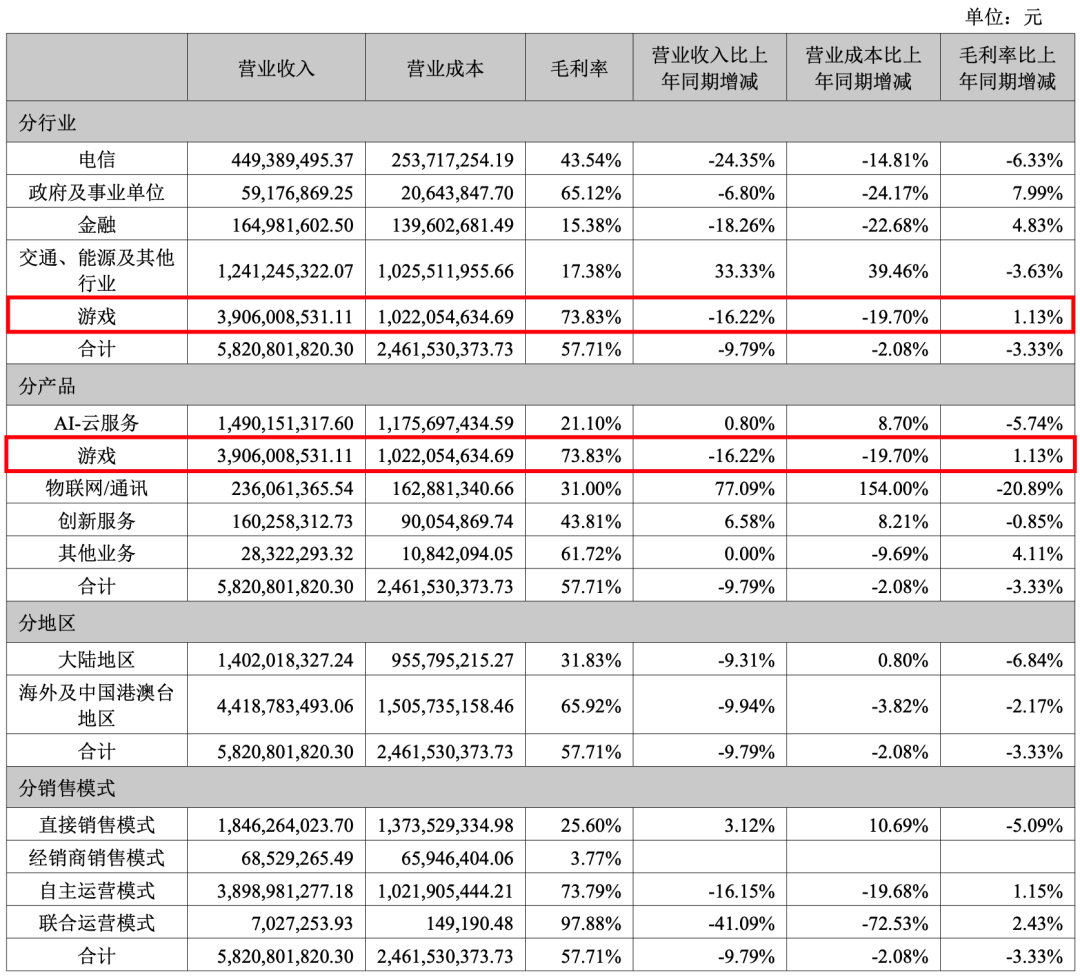

值得一提的是,从成本端看,游戏业务营业成本同比下降 19.70%,降幅超过收入降幅——对此,财报解释为“主要是节约游戏运营开支所致”。基于该变动,游戏业务毛利率同比提升 1.13 个百分点至 73.83%。

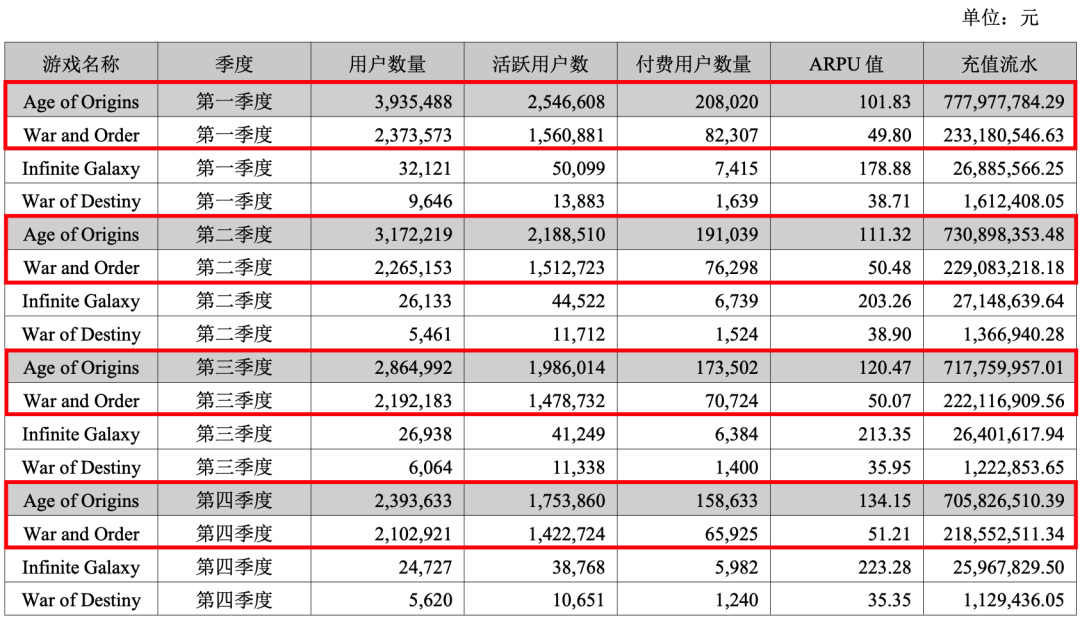

具体到《Age of Origins(旭日之城)》和《War and Order(战火与秩序)》两款主力 SLG 的表现。

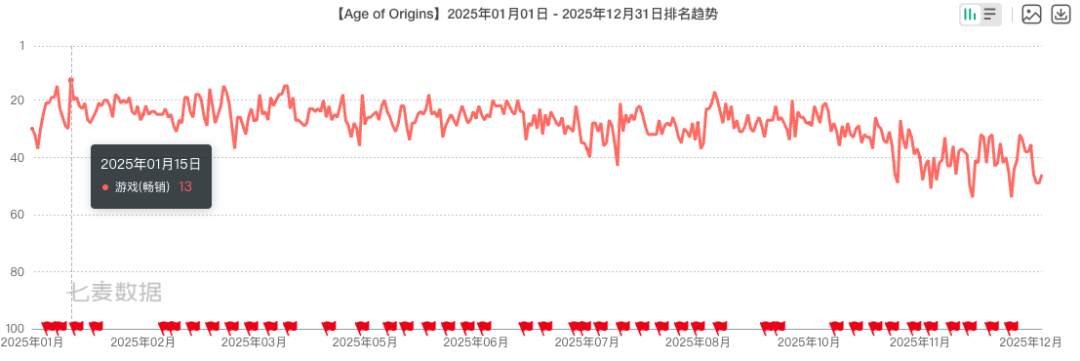

以美国 iOS 游戏畅销榜为例,报告期内《Age of Origins》的排名稳定在 Top45 以上,最高还曾冲上过 Top13,展现出了持久的市场活力。财报显示,这款已运营 7 年的 SLG 全年贡献营收 28.88 亿元,占游戏业务收入的 73.93%。

《Age of Origins》美国 iOS 游戏畅销榜 2025 年排名

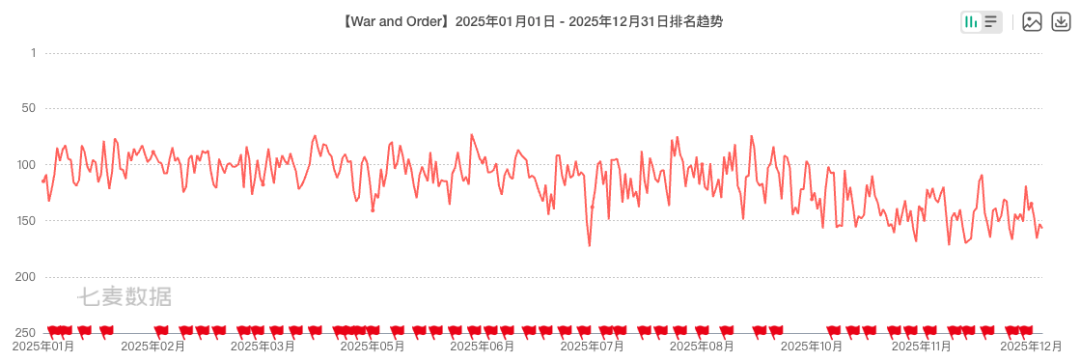

而另一款更长线的《War and Order》,同样有着不俗的市场影响力。财报显示,这款已运营 9 年的 SLG 贡献了 8.95 亿元的营收,占游戏业务收入 22.92%。

《War and Order》美国 iOS 游戏畅销榜 2025 年排名

两款产品合计占游戏业务收入 96.85%。

此外,壳木游戏旗下的另外两款 SLG——《Infinite Galaxy(无尽苍穹)》和《War of Destiny(硝烟启示录)》也交出了去年的成绩单。

《Infinite Galaxy》作为星际探索与 RTS(即时战略)玩法结合的 SLG 手游,凭借其独特的题材背景和战略体验,在推广费用较低的情况下,实现收入约 1.08 亿元;紧接着是《War of Destiny》,这款游戏聚焦于战争题材,报告期内收入约 541.30 万元。

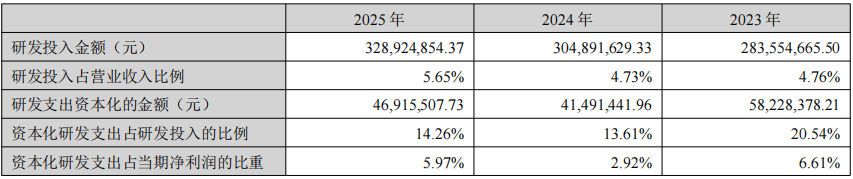

长期来看,产品迭代更新始终是游戏公司的核心驱动力。因此,神州泰岳正加速推进产品迭代与新品储备,并持续加码研发投入,报告期内研发投入约 3.29 亿元,占营收比重提升至 5.65%。

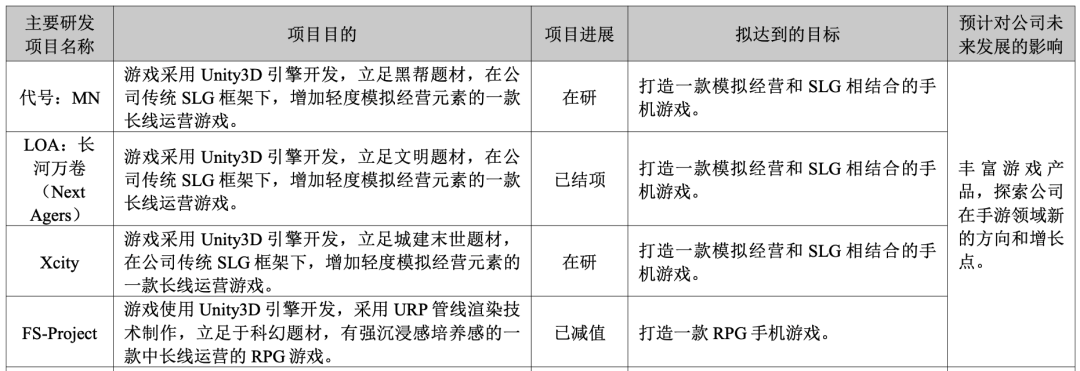

具体到产品端,此前开启海外商业化测试的《Stellar Sanctuary(荒星传说:牧者之息)》和《Next Agers(长河万卷)》目前均已获得国内版号,后续将择期上线国服版本。

《Stellar Sanctuary》依旧是壳木游戏最为擅长的模拟经营+SLG 融合玩法游戏,将美式漫画风格与科幻的世界观题材相结合,游戏的前期流程尝试加入 SOC 元素,是一款创新度较高的产品。

《Next Agers》则是一款文明题材的“SLG+”游戏,游戏前期融合了适合买量的多样化副玩法,诸如吸血鬼 like、Thronefall-like、肉鸽等元素。

而在 SLG 的城建部分,则以文明进步为主题,结合《LastWar》形式的走格子推进,主要呈现多时代下的风格变化,让玩家们有更强的代入感,同时也适合轻度玩家上手。

此外,从财报披露的节奏看,壳木已有多款新游戏接近制作尾声,并进入商业化测试阶段,其中包括《代号:MN》和《Xcity》。而新品能否形成规模贡献,将成为后续观察重点。

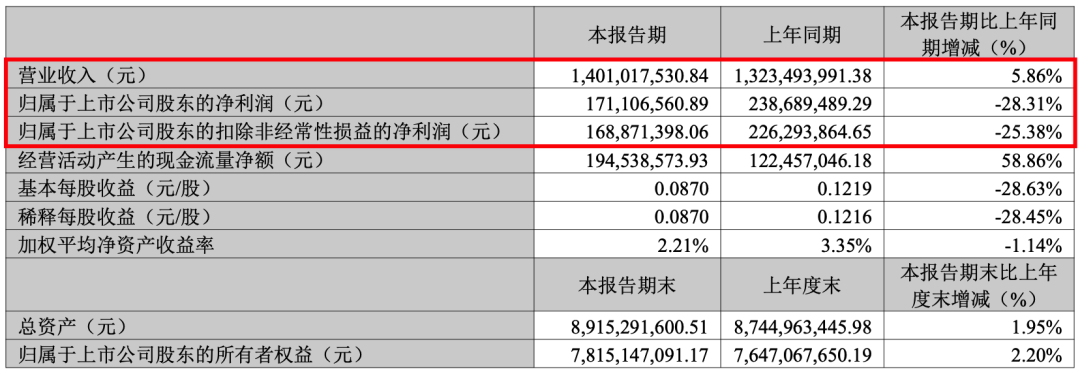

值得注意的是,进入 2026 年一季度,神州泰岳收入端出现恢复。据财报显示,公司实现营收 14.01 亿元,同比增长 5.86%;经营活动现金流净额 1.95 亿元,同比增长 58.86%。

不过利润端仍在承压,归母净利润 1.71 亿元,同比下降 28.31%;扣非净利润 1.69 亿元,同比下降 25.38%。从费用端看,销售费用同比下降 34.98%,主要系游戏推广费减少;但营业成本同比增长 37.07%,主要系云服务业务销售成本随收入增加,同时财务费用也因汇兑损失增加而明显上升。

综合来看,2025 年神州泰岳营收与净利润虽同比下滑,老产品流水进入自然回落周期,新品尚未形成规模贡献;但通过降本增效维持了高毛利率,经营性现金流依然充沛。

进入 2026 年,一季度的营收已重回正增长,现金流与控费指标持续改善,显示出经营面的修复信号。不过新品能否接棒老产品,则仍需拭目以待。