个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

几年来,土耳其移动游戏产业的持续增长(根据 Sensor Tower 的数据,过去五年复合年增长率达33%,约占2025年全球移动游戏总收入的4%)一直是游戏圈持续关注的焦点。

尽管像芬兰、以色列等国家也先后崛起并建立了繁荣的移动游戏生态,但土耳其的故事显得格外独特,值得我们深度拆解。土耳其的发展轨迹为我们提供了一个难得的窗口,去实时观察一个“移动优先”的生态是如何从区域竞争者一步步成长为全球重量级选手的,以及它未来的路将走向何方。

尽管面临国内市场规模相对有限、货币疲软、宏观经济挑战以及PC/主机游戏基础薄弱等诸多不利条件,土耳其依然成长为了顶级的游戏出口强国。在这样的背景下,土耳其的移动游戏初创企业不仅靠着“卖公司”实现了数十亿美元的套现上岸(如 Peak Games、Rollic 等),还孵化出了全球资本效率最高的一批发行商(如 Dream Games、Grand Games),使游戏业成为了该国最引人注目的产业之一。

然而,随着游戏行业整体增速放缓,全球实力格局持续洗牌,加上越南、沙特等新玩家的入局,我们不禁要问:土耳其游戏业的这种奇迹还能延续多久?又需要具备哪些条件才能继续保持?

为了回答这些问题,我们有必要深入剖析推动土耳其游戏圈逆势崛起的两张深层底牌。纵观这帮巨头的发家史,有两大核心驱动力尤为关键:一是将资源和产能压榨到极致的超高资本运营效率;二是那种引发了本土创业者和投资人爆发式增长的“黑帮式”传承生态。

为了更直观地感受土耳其厂商这种“放大效能”在市场前端到底有多恐怖,我们不妨先来看一组硬核大盘数据。

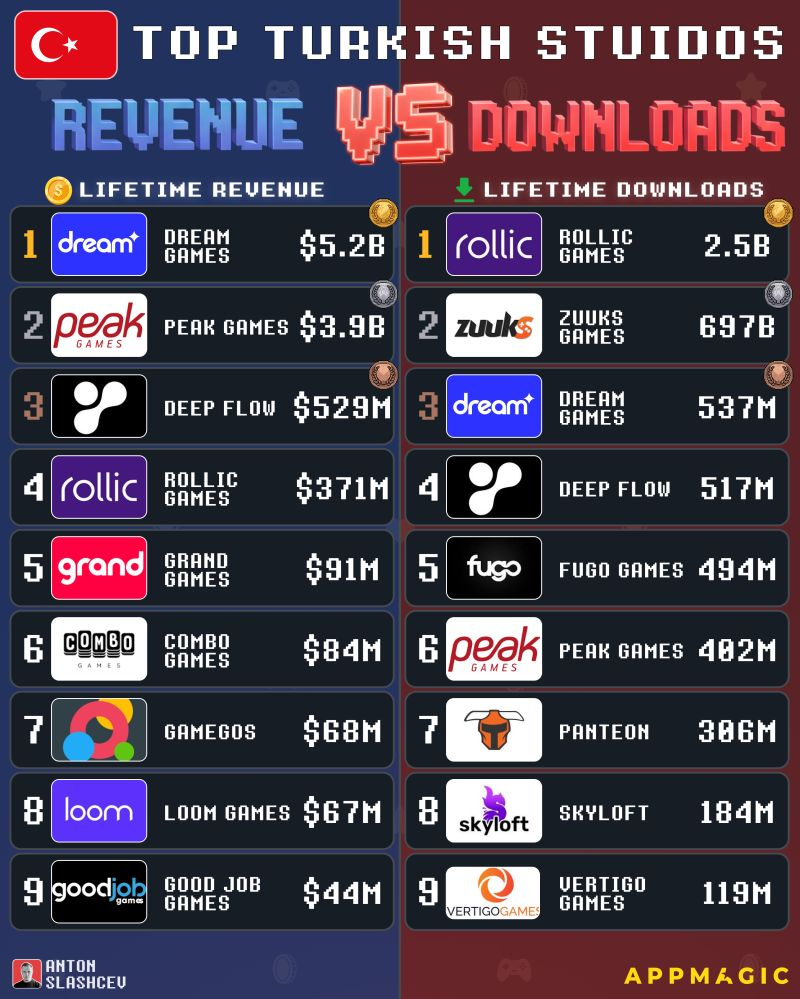

就在近期,前资深制作人 Anton Slashcev 联合 AppMagic 释出了一份关于“土耳其头部工作室总收入与总下载量”的对比榜单。这组数据赤裸裸地向全行业展露了这批巨头在全球益智与超休闲赛道中极其夸张的统治力:

首先是营收端的绝对霸主地位。在这份终身内购(IAP)榜单上,Dream Games 以高达 52 亿美元的惊人收入断层式领跑全场;老牌巨头 Peak Games 紧随其后,斩获 39 亿美元;而 Deep Flow 也以 5.29 亿美元稳居第三。这意味着仅靠头部两家厂商,就从全球玩家(特别是欧美 T1 市场)口袋里掏走了近百亿美金的纯内购利润。

其次是流量端的“抽水机”效应。在总下载量榜单上,超休闲巨头 Rollic Games 凭借骇人的 25 亿次安装量遥遥领先;Zuuks Games 以 6.97 亿次位列第二;而 Dream Games 在狂揽营收的同时,依然以 5.37 亿次的总下载拿下第三。

最值得行业深思的,是这批巨头在“多榜单统治”上展现出的极致平衡感。你会在收入榜和下载榜的前列,同时看到 Dream Games、Peak Games 以及 Deep Flow 的身影。这证明了他们拥有一套能够将海量泛用户极其平滑地洗为高净值付费用户的成熟商业化漏斗。

看完这组动辄数十亿美金的霸榜数据,很多人大概会好奇:这群中东大厂究竟是怎么做到一边疯狂洗用户,一边还能把ROI算得这么明白的?答案,就藏在他们远超全球同行的“人效”里。

也许是全球效率最高的

一批游戏公司?

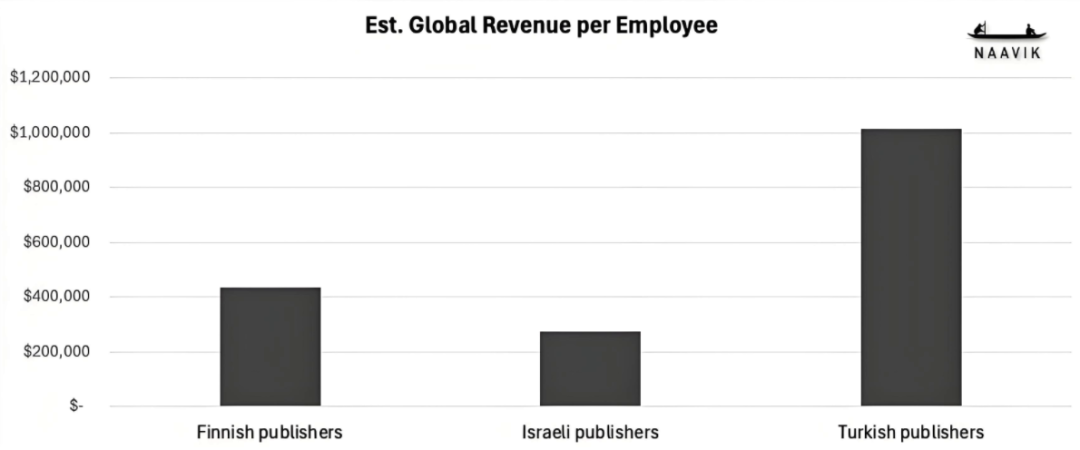

在海外市场的移动端内购收入方面,土耳其如今不仅在与芬兰、以色列等同级别国家的较量中拔得头筹,更是在极高的效率下完成了这一里程碑。土耳其发行商在海外赚得比同行更多,而且他们所用的团队规模却大幅缩减。

作为土耳其规模最大的工作室,Dream Games 的员工不到400人,而像 Moon Active 和 King 这种体量相当的休闲游戏巨头,往往动辄拥有数千名员工。如果盘点土耳其Top 20的发行商,平均每个员工创造的收入已经超过了100万美元,这种“人效”指标高得令人咋舌,尤其是在与芬兰和以色列排名前20的发行商做对比时,优势更为明显。

各国收入排名前20的发行商,其2025年全球移动端内购(IAP)总收入除以员工总数(截至2026年2月) | 数据来源:Sensor Tower、各公司领英(LinkedIn)主页、Naavik。

这种优势部分源于他们在结构上的极度专注。在更成熟的游戏生态中,那些多元化的发行商往往会跨品类、跨地区同时运营好几款大型长线游戏。但土耳其的很多工作室则不同,他们通常只围绕一到两款核心产品进行优化,有着极其克制的研发路线图,并且实行集中式决策。说白了,他们的组织架构要简单得多。

同样重要的,是他们在文化和运营上的极致纪律。第一代在全球取得成功的土耳其创始人,是在一个缺乏安全兜底且全球竞争极其残酷的环境下把公司做起来的。这种DNA一直延续至今:团队刻意保持精简,招聘极其保守,绩效考核与实打实的营收贡献深度绑定。用户获取、商业化变现与产品研发团队深度融合,极大降低了跨部门的沟通损耗,让团队能在不需要庞大中台架构支撑的情况下实现快速迭代。换言之,这种高效率是被刻意设计在了他们的运营模型之中。

而这套精打细算、极具战斗力的运营模型并非凭空出现,是由土耳其独特的行业传承网络一手孵化出来的。

一个“黑帮式”生态

一系列大型收购案的退出,以及被收购工作室的前员工们拿着资金离职创办新公司,成了推动土耳其游戏业飞轮加速运转的另一大引擎。这种“黑帮式”的生态(得名于硅谷著名的“PayPal黑帮”)是土耳其游戏行业的一大鲜明特征,在这里,头部大公司的成功最终会反哺并孕育出一大批新公司。

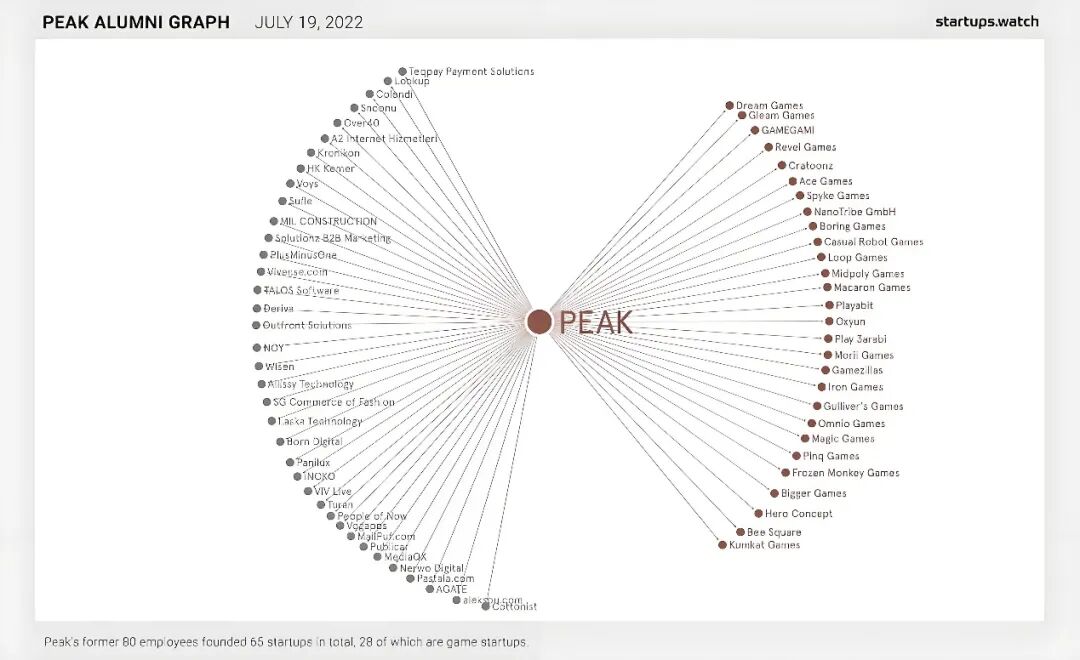

Zynga在2017年至2022年间在土耳其掀起的收购狂潮(在此期间完成了超过7笔交易),直接催化了这一现象,并在2020年以18亿美元收购 Peak Games 时达到了高潮。据报道,Peak Games 的“毕业生”们后来总共创办了65家不同的初创公司,其中就包括前文榜单上赫赫有名的 Dream Games、Spyke Games 和 Ace Games。最近的一个例子是 TaleMonster Games,他们刚刚拿到了由 a16z、General Catalyst 等顶尖机构领投的 3000 万美元 A 轮融资。

这种充满活力的动态不仅限于 Peak 系,而是遍布整个生态。例如,Grand Games 的创始人就曾是 Good Job Games 的员工(后者曾获得过 Menlo Ventures 等基金的投资)。再比如,由被 Zynga 收购的 Gram Games 的前员工创办的 Grand-Attic Games,也成功拿到了 Makers Fund 的投资。

Peak Games 是土耳其游戏生态系统中规模最大的“黑帮”网络,但绝非独此一家 | 来源:Daily Sabah

纵观这些初创公司,创始人大多带有 Peak 或其他成功团队的背景,就连那些通过套现离场、手里握着大把现金的活跃天使投资人,也会将资金再次投入到新一代的游戏初创公司中。此外,专注于游戏赛道的土耳其本土风投数量也在激增,而旅居海外的土耳其游戏投资人同样提供了重要的资金弹药。

特别是 Peak 收购案的巨大体量、Zynga 在土耳其的频频出手,加上 Dream Games 高达 45 亿美元的私募股权融资,创造了巨额的现金池,更激发了一批又一批野心勃勃的土耳其新创始人和投资者。更重要的是,这确立了一个行业基调:土耳其的游戏产业是属于那些有全球野心的人的,这个行业最大的公司、收购案以及背后的资本都将目光锁定了伊斯坦布尔,初创团队从一开始就应该把目标定得更高。

这种动态很容易让人联想到与土耳其对标的几个国家的移动游戏产业。在以色列,Playtika、Moon Active 和 Tripledot 支撑起了一个繁荣的游戏创业圈;而在芬兰,创始人与投资人之间与 Supercell、Rovio(以及更早之前的诺基亚)有着千丝万缕的联系更是家常便饭。

尽管移动端工作室及其背后的“黑帮”主导着土耳其的游戏产业,但也有少数几家独立的 PC/主机游戏工作室打造出了全球知名的作品。其中规模最大的是成立于 2005 年的 TaleWorlds Entertainment,也是《Mount & Blade》系列的开发商。该系列最新作《Bannerlord》在 2020 年上线 Steam 抢先体验版时,创下了 24.8 万同时在线人数的惊人成绩,根据 VGInsights 的数据,其预估总收入达到了 3.07 亿美元。

此外,Low-poly风格的射击游戏《Battlebit Remastered》出自一位匿名的土耳其开发者之手;而摘得 2024 年 Steam 最佳创新玩法奖项的《Liar's Bar》则是安卡拉工作室 Curve Animation 的作品。最后,由四人小团队 Nokta Games 制作的《Supermarket Simulator》也是一款价格亲民的现象级爆款。

结语

剥开几十亿美金的流水光环,土耳其同行的核心经验其实很朴素:极致的人效与克制的立项。他们用几百人的团队,证明了聚焦单一赛道同样能撬动惊人的利润。这对咱们正在探索出海新阶段的团队来说,是个极好的参考:除了依靠庞大的产能优势打阵地战,组建精兵强将、用更轻快的组织架构去切入全球大盘,也是一条完全走得通的高利润之路。