个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

全球手游市场正在进入一个更挑剔的阶段。2025年,动作、策略、射击、角色扮演等核心玩法仍然撑起了全球游戏收入的大盘。仅移动端相关品类内购收入就达到约424亿美元,依然是手游商业化能力最强的部分。但从品类表现看,增长已经明显分化:策略和射击继续增长,动作和角色扮演走弱;4X策略仍然强势,但高速增长曲线已经放缓;头部产品更稳,新品突围更难。

这意味着,手游行业的机会还在,但增长方式变了。过去,题材、玩法、素材、买量模型里的任何一个环节跑通,都可能带来一轮快速增长。现在,单点突破的空间正在收窄。真正能跑长线的产品,通常需要同时具备清晰的用户入口、稳定的社交关系、持续的内容供给、成熟的付费结构和全球化运营能力。

手游市场已经从“流量驱动”转向“系统驱动”。谁能把产品、买量、社交、商业化、本地化和收入承接串成闭环,谁才更有机会穿越这一轮品类调整。

核心玩法仍是手游收入基本盘

动作、策略、射击、角色扮演等核心玩法,仍然是手游收入最集中的区域。

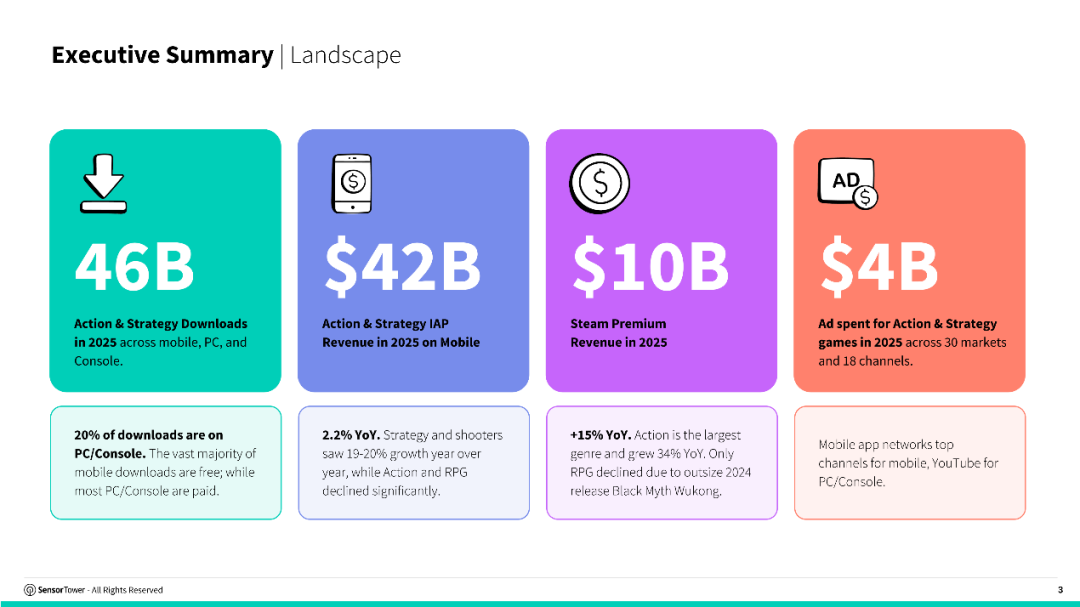

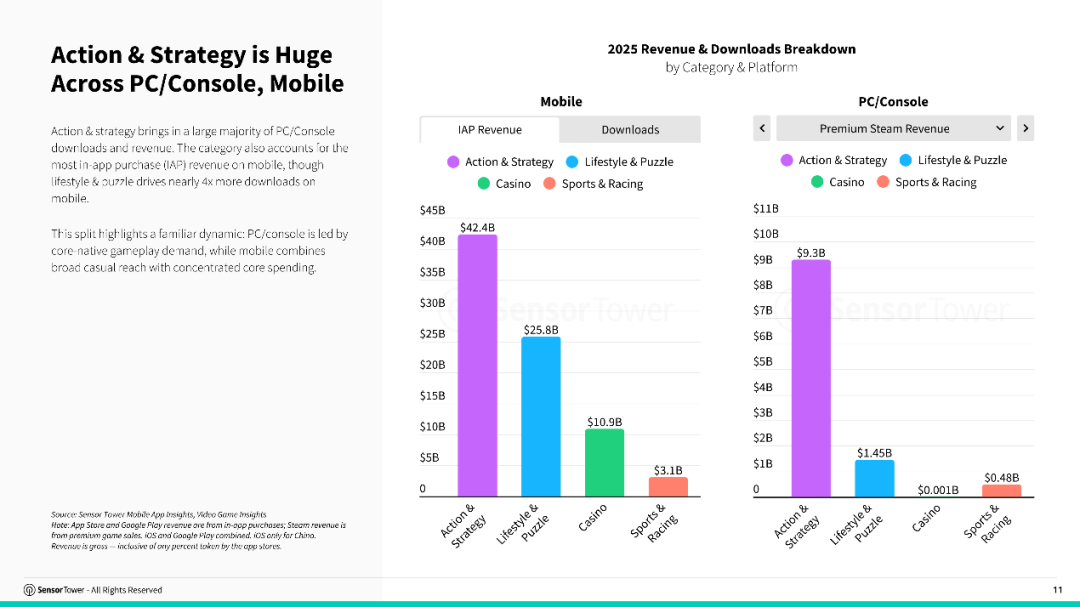

2025年,动作与策略大类在移动、电脑和主机平台合计产生约460亿次下载;其中移动端内购收入达到约424亿美元,广告投放规模达到约40亿美元。从收入角度看,这类产品依然承担着全球手游市场最核心的付费能力。

移动端的品类结构也很清晰。休闲和益智产品拥有更大的下载规模,核心玩法产品拥有更高的收入深度。用户规模和收入规模已经分成两套逻辑:前者依赖广泛触达,后者依赖长线留存和持续付费。

这也是为什么核心玩法仍然值得关注。下载量大的品类未必拥有更强收入能力,下载量相对有限的品类,只要具备足够深的成长、社交和付费结构,依然可以支撑很高的商业化上限。

下载增长放缓,

收入修复靠高价值用户

移动端动作与策略大类的下载量还在下降,但收入已经出现修复。背后的变化很直接:手游增长正在从新增用户转向存量用户。获客成本持续抬高,用户注意力被短视频、社交平台、小游戏和订阅内容分流,大规模买量的效率不再像过去一样稳定。产品收入要继续增长,需要把已经进入游戏的用户留得更久、转得更深、付得更持续。

赛季、公会、联盟、跨服战、排行榜、月卡、战令、限时礼包和周期活动,都是围绕这套逻辑展开。它们解决的核心问题不是让用户完成一次付费,而是让用户在更长周期里不断产生目标。手游收入的重点,正在从“买来用户”变成“承接用户”。

策略品类继续领跑

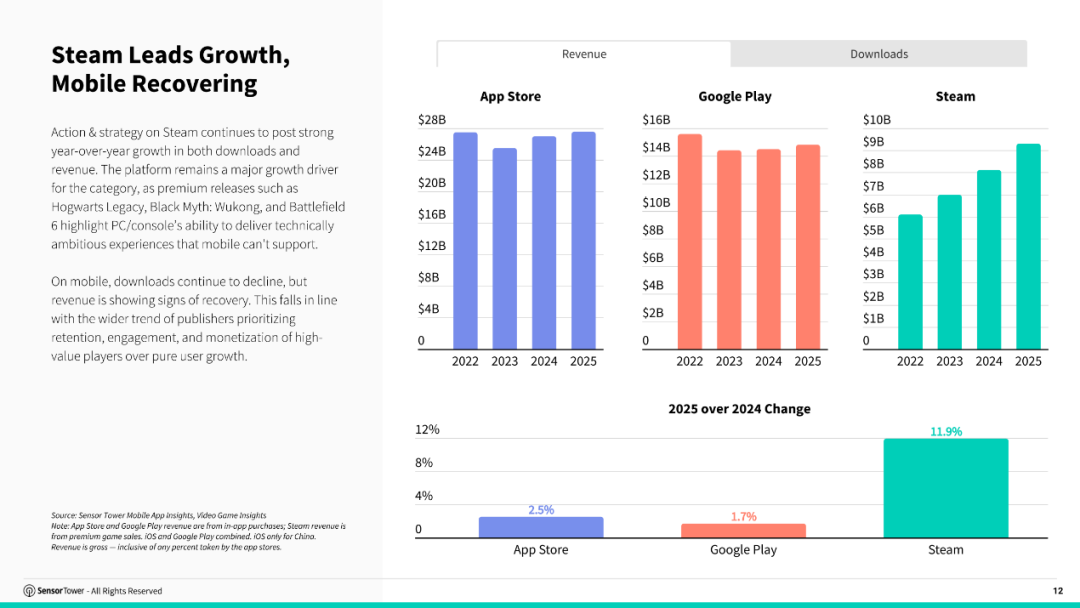

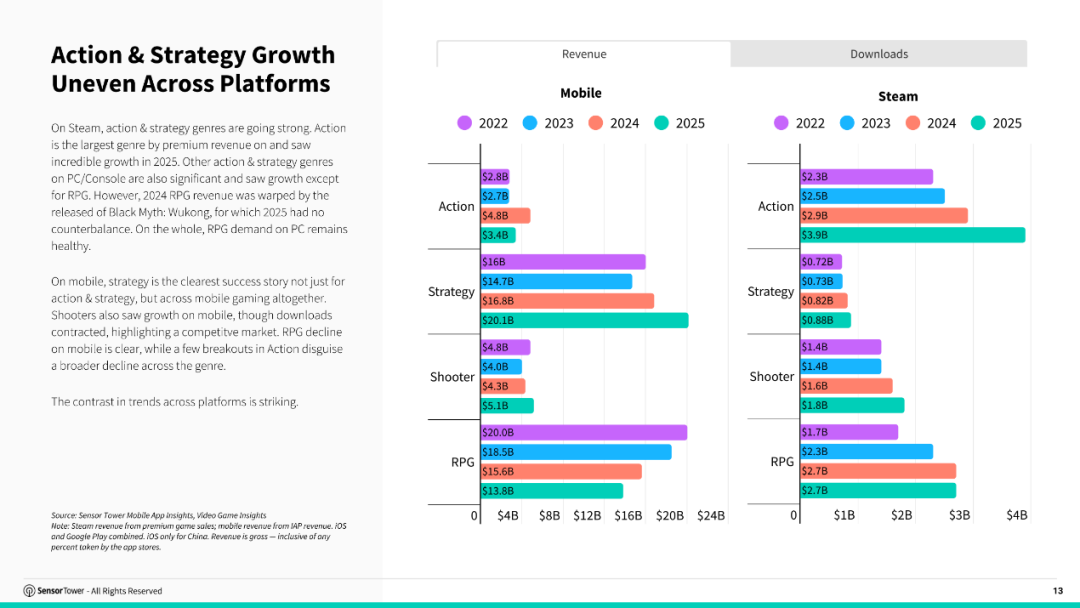

在移动端核心玩法里,策略是增长最清晰的品类。2022年至2025年,移动端策略游戏收入从约160亿美元增长到约201亿美元;射击也有小幅增长,从约48亿美元增长到约51亿美元。同期,角色扮演收入从约200亿美元下降到约138亿美元,动作类从约48亿美元下降到约34亿美元。

核心玩法内部的增长空间正在重新分配。策略游戏之所以表现更稳定,关键在于它的结构天然适合长线运营。

联盟关系、资源争夺、服务器对抗、跨服战争、长期建设、战力竞争和集体目标,把玩家个人成长和群体关系绑定在一起。玩家的付费动力不只来自个人数值提升,也来自联盟节奏、战区压力、排名竞争和团队目标。这种由社交关系放大的长期付费,是策略品类最重要的优势。

头部产品更稳,新品突围更难

移动端头部收入榜正在变得更稳定。2025年移动端动作与策略大类收入靠前的产品包括《Last War》《无尽冬日》《王者荣耀》《和平精英》《宝可梦集换式卡牌口袋版》《自由之火》《皇室战争》《Kingshot》《绝地求生手游》《使命召唤手游》等。它们大多已经拥有成熟的用户池、活动体系、付费结构和全球发行能力。

移动端新品冲进头部的难度越来越高。头部产品的优势已经不是单一玩法优势,而是买量、素材、版本节奏、数据分析、商业化、本地化、客服、支付和风控能力的整体优势。

新品的机会仍然存在,但更容易出现在细分题材、混合玩法、区域市场、轻度切入、差异化美术和明确用户定位里。正面挑战全球头部产品,需要极强的研发和发行体系。

国内厂商仍掌握移动核心品类优势

国内发行商贡献了接近一半的全球移动端动作与策略大类内购收入。后面依次是日本、新加坡、韩国、美国、芬兰等市场。

这说明,国内厂商仍然是全球手游核心品类里最重要的力量之一。策略、角色扮演、射击和长线运营产品,都是国内团队长期积累优势的领域。买量模型、数值系统、活动设计、礼包结构、跨服生态和全球本地化运营,已经形成完整方法论。

2025年,移动端动作与策略大类的增长主要集中在东方头部发行商的策略品类中,其国内内头部策略发行商贡献了约14亿美元收入增长。

增长还在发生,但增长更集中。移动游戏出海正在从“产品出海”进入“体系出海”。产品只是起点,研发、发行、支付、本地化、数据、活动、客服和风控能否形成闭环,决定一款游戏能走多远。

社交关系成为长线手游底层能力

头部核心玩法产品普遍强化了社交关系。在移动端,联盟、公会、团队对抗、团队协作和服务器竞争已经成为留存和付费的底层结构。玩家持续上线,很多时候来自联盟活动、团队协作、排名压力、好友关系和集体目标。玩家产生付费,也往往发生在这些场景里:追赶联盟节奏、争夺服务器排名、参与限时活动、完成团队目标、维持个人竞争位置。

社交关系越稳定,用户目标越持续,付费空间也越深。移动端社交形态也在继续扩展。好友组队、轻度合作、开放世界社交、生活模拟、多人共创、社交沙盒,都在进入手游场景。过去移动端更依赖陌生人匹配、公会和联盟,接下来会有更多产品尝试把好友关系和小队协作做得更深。下一轮长线手游机会,很可能来自新的社交结构。

射击品类收入增长,

竞争强度继续上升

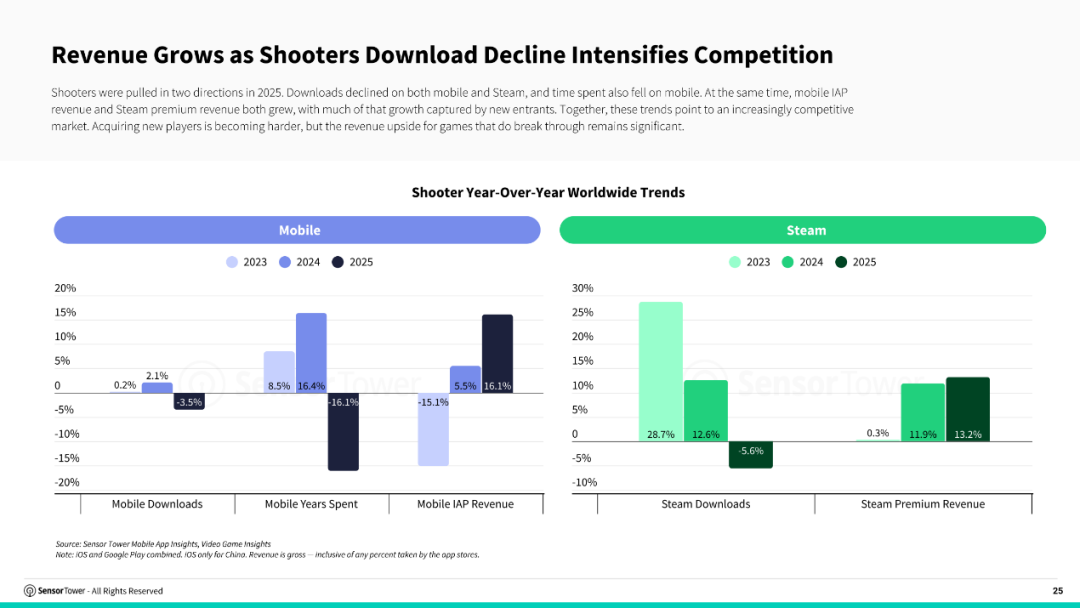

射击品类仍有收入空间,但竞争已经非常拥挤。2025年,移动端射击游戏下载量和使用时长下降,内购收入继续增长。这意味着新用户获取越来越难,存量用户价值仍然很高。真正突破的产品可以拿到很强收入,但普通新品进入头部的难度明显上升。

射击手游的门槛很高。老产品拥有稳定用户和竞技生态,新产品通常来自大厂或强知识产权,用户对画面、手感、服务器、匹配、反作弊、地图、武器平衡、赛事内容和更新节奏都有很高要求。

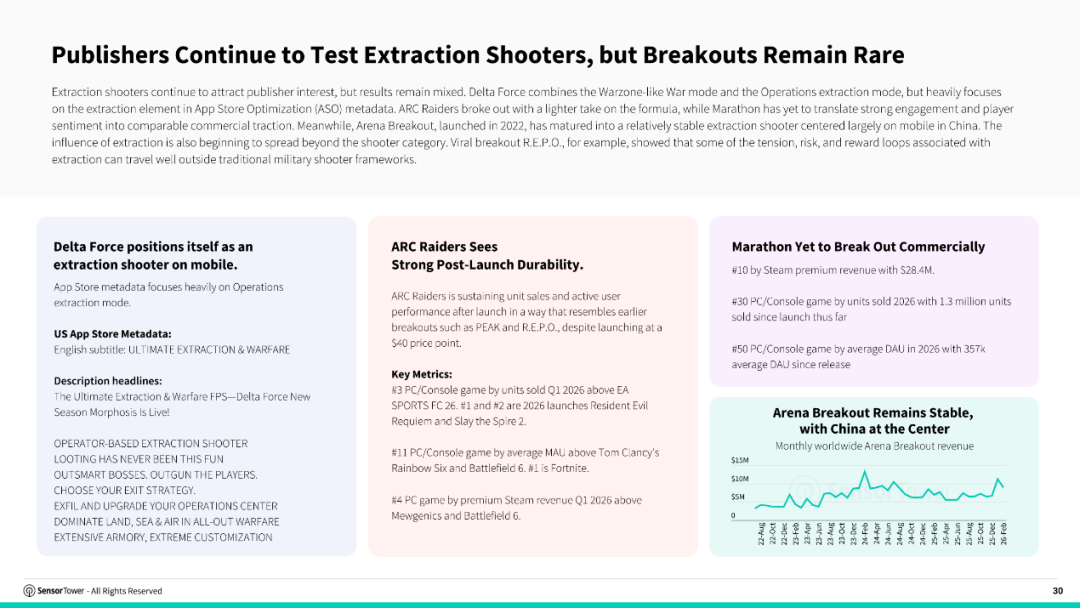

《三角洲行动》在2026年一季度进入移动端射击收入前三,但其一季度移动内购收入96%来自国内市场。这个数据说明,射击手游的全球化复制难度很高。国内市场跑通的产品模型,进入海外后仍要重新面对用户习惯、设备条件、操作偏好、竞技文化和买量效率差异。

同期上线的《彩虹六号手游》《全境封锁:曙光》和《星际战甲》手游,也尚未在国内以外市场形成足够大的突破。强品牌进入移动端,依然需要重新适配手游用户。

战术撤离玩法热度高,

稳定爆款稀缺

战术撤离射击仍是发行商重点测试的方向。这一玩法的吸引力来自风险与收益。玩家进入战局后,需要在战斗、搜刮、撤离之间做选择,胜利收益直接,失败损失明显。紧张感、随机性和高风险收益结构,让它天然适合直播传播和重复游玩。

但在移动端,战术撤离要解决的问题更多。操作门槛、单局时长、失败挫败感、装备价值、付费边界、外挂治理、用户分层,每一个环节都会影响产品留存和口碑。

《三角洲行动》在移动端强化“撤离”和“战争”定位;《暗区突围》已经成为较稳定的移动端撤离射击产品,收入核心仍集中在国内市场。战术撤离在手游端有空间,但很难被轻量化复制。

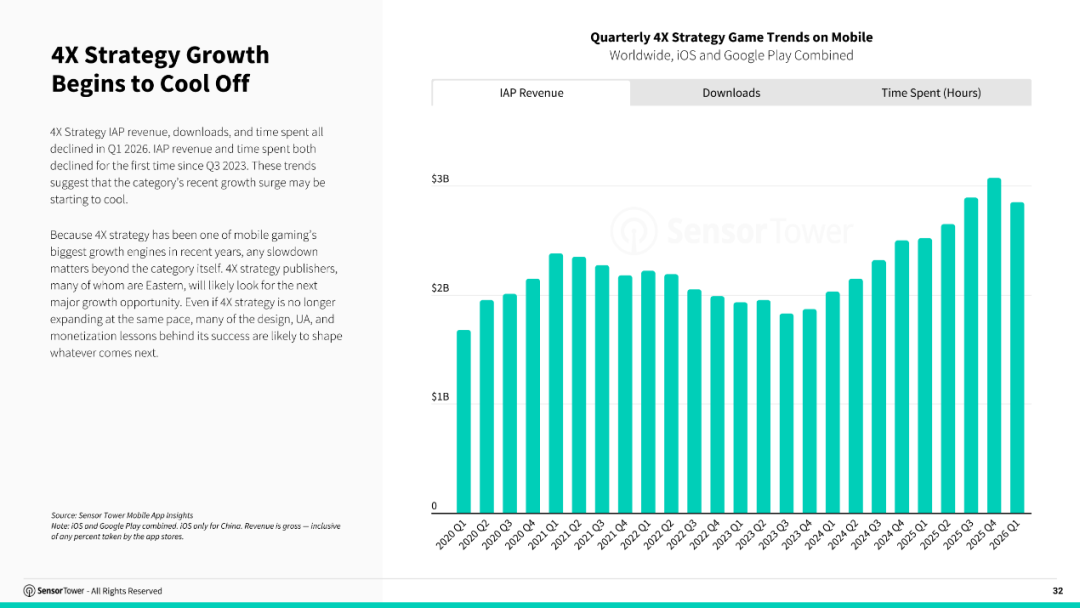

4X策略增长放缓,

方法论继续外溢

4X策略在2026年一季度出现明显降温:内购收入、下载量和使用时长同时下滑,其中内购收入和使用时长是自2023年三季度以来首次下滑。

过去几年,4X策略是支撑移动端核心品类收入修复的重要增长引擎。《Last War》仍然是全球内购收入最高的手游,但增长已经趋于平稳;《无尽冬日》也从2025年高点回落。目前还没有新的4X产品展现出与这两款产品相近的品类重塑能力。

4X的高速红利正在放缓,但它沉淀下来的方法论仍会继续扩散。广告友好的前端玩法、强数值成长、联盟关系、服务器战争、长期目标、高价值用户运营、成熟活动和礼包体系,已经成为很多手游品类都在学习的增长公式。

一些新策略产品正在基于4X公式做变体。《Last Asylum: Plague》把模拟经营体验放进4X框架;《Tiles Survive!》用装修、建造和更休闲化的广告素材扩大受众;《信长之野望》借助知名知识产权切入4X玩法。

4X的下一步机会,会更多来自跨品类融合。传统4X外壳的增长空间收窄,4X的社交、商业化和长线运营结构还会继续影响策略、塔防、模拟经营、休闲融合和小游戏化产品。

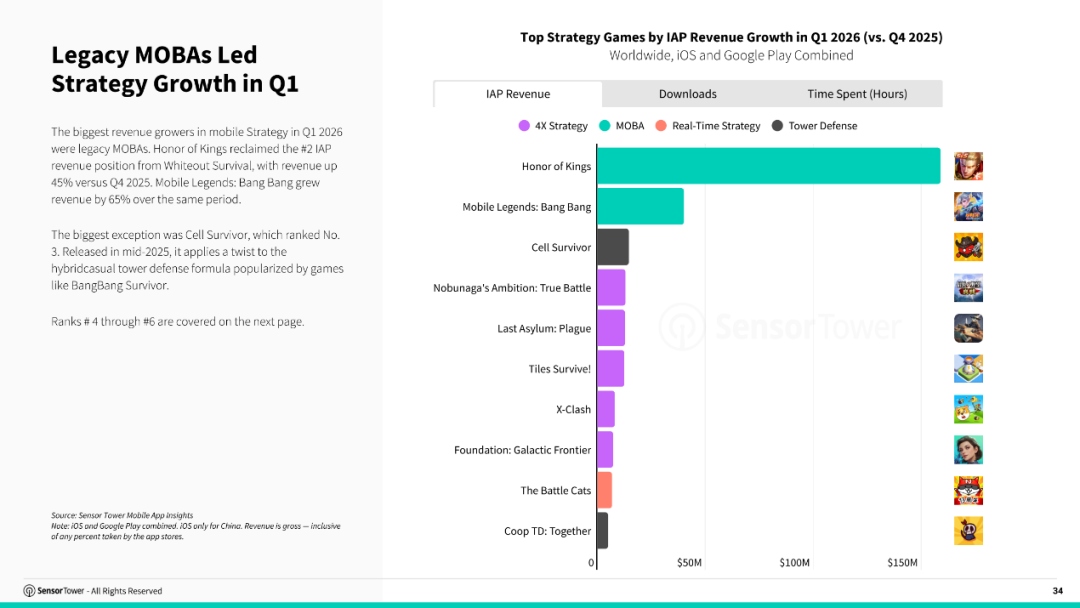

老牌多人竞技产品仍有爆发力

成熟竞技产品仍然可以通过运营重新拉升收入。2026年一季度,《王者荣耀》重新超过《无尽冬日》,回到策略品类内购收入第二位,收入较2025年四季度增长45%;《Mobile Legends: Bang Bang》同期收入增长65%。

老牌多人竞技产品的优势在于用户关系稳定、内容消费成熟、赛事和社区基础扎实。重大版本、赛事节点、区域运营、皮肤内容、活动节奏和社区传播,都能推动产品重新进入增长周期。

手游生命周期正在拉长。成熟产品通过版本、赛事、社交关系和内容更新,仍能持续释放收入。新品争夺用户越来越难,老产品经营用户越来越重要。

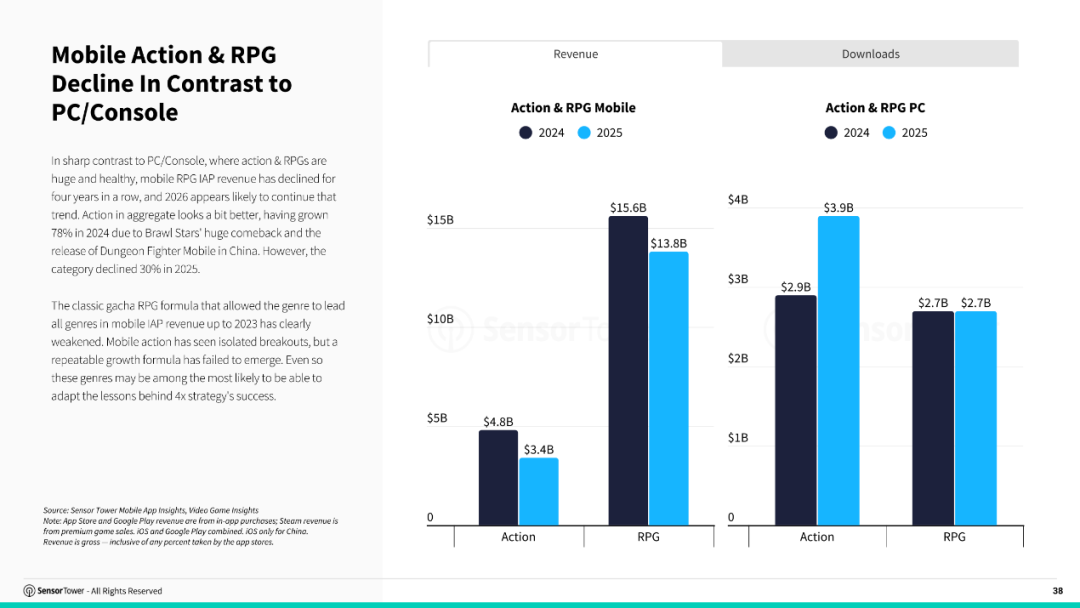

动作和角色扮演手游承压

移动端动作和角色扮演品类正在进入调整期。角色扮演内购收入已经连续四年下降,2026年大概率继续延续这一趋势。动作品类在2024年因为《荒野乱斗》回归和《地下城与勇士手游》在国内上线而大幅增长,2025年整体下降30%。

这组数据对国内厂商很关键。过去几年,角色扮演、二次元、动作、开放世界一直是国内游戏出海的重要投入方向。但这些品类的成本压力正在变高:内容生产贵,更新消耗快,用户审美提升,买量素材同质化,长期留存难度增加。

传统抽卡角色扮演的效率正在下降。未来角色扮演和动作手游需要更明确的差异化:更强的战斗体验、更稳定的内容产能、更清晰的社交目标、更合理的付费结构,以及更适合全球市场的运营节奏。

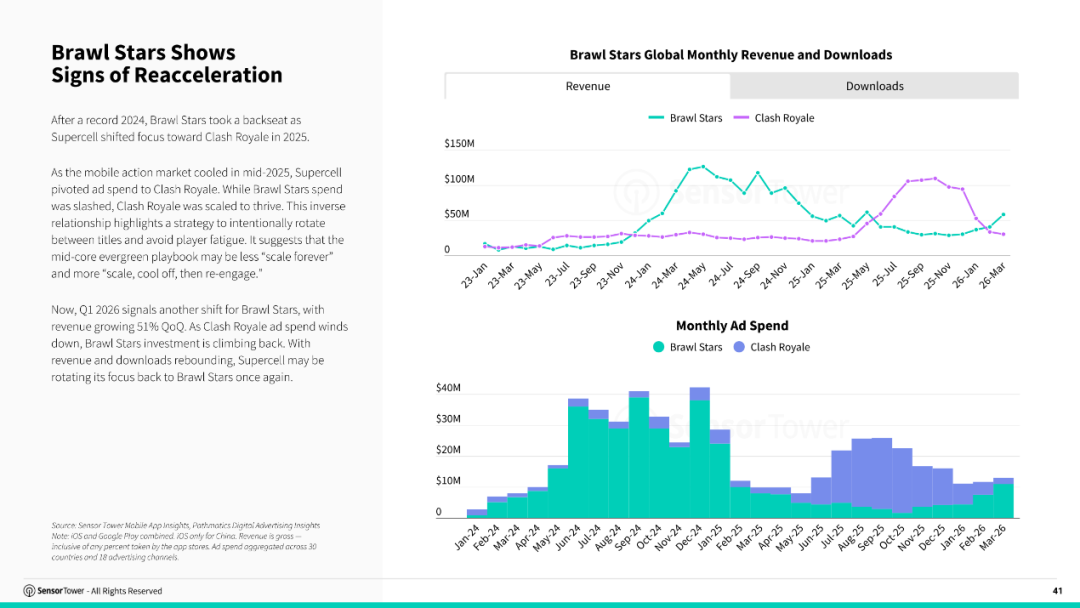

成熟产品需要轮动运营

《荒野乱斗》和《皇室战争》的变化,体现了成熟产品的轮动运营价值。2024年《荒野乱斗》达到高峰后,Supercell在2025年将投放重点转向《皇室战争》;随着《皇室战争》投放下降,2026年一季度《荒野乱斗》收入环比增长 51%,投放也重新回升。

成熟产品的增长不一定来自持续加码同一款游戏。阶段性放缓、控制用户疲劳、转移投放资源、再重新激活,本身就是一种更成熟的组合运营方式。

对拥有多款产品的发行商来说,产品矩阵运营能力会越来越重要。单款产品的买量效率会波动,用户兴趣会变化,市场竞争也会转移。产品之间的资源轮动,可以让公司整体收入曲线更稳定。

卡牌品类仍有想象空间

移动卡牌对战在2024年和2025年快速增长,主要受《宝可梦集换式卡牌口袋版》带动。随着部分怀旧用户流失,该产品收入已经从峰值回落。除它之外,其他移动卡牌对战产品整体更稳定,《影之诗:世界超越》在2025年也取得了较强开局。

卡牌品类的价值来自收集、构筑、策略选择、重复游玩、内容扩展和社区讨论。强知识产权可以带来初期爆发,长期表现仍要看卡牌平衡、构筑深度、活动节奏、竞技生态和新内容供应。

卡牌不是单纯靠角色收集拉收入的品类。真正能走长线的卡牌产品,需要持续制造讨论、构筑变化和内容目标。

买量渠道和广告友好玩法仍然关键

2025年,动作与策略游戏在30个市场、18个广告渠道投放约40亿美元广告。移动端主要依赖移动广告网络,个人电脑和主机端更依赖视频平台。

手游产品能否增长,很大程度取决于素材能否表达玩法、前端体验能否吸引点击、买量模型能否支撑长期回收。

《Last War》《无尽冬日》等产品的成功,与广告友好的前端玩法密切相关。广告里展示的是直接、清晰、容易理解的互动反馈;进入游戏后,再逐步承接到更深的策略、联盟和付费结构。

“轻入口、深系统”会继续影响更多中重度产品。前端负责降低理解成本,后端负责承接长期收入。

下一轮机会属于系统型团队

全球核心玩法仍然有规模,移动端依然是收入最重要的战场之一。真正的变化在于,增长正在变得更集中、更深、更依赖综合能力。

策略和射击仍在增长,动作和角色扮演承压;4X策略高速增长放缓,但它的社交、广告和商业化方法论会继续影响更多品类;国内厂商仍是全球移动核心品类的重要力量,但增长越来越集中在头部团队;成熟产品通过长线运营和资源轮动仍能持续拉升收入;新品需要在细分玩法、社交结构、内容供给和收入承接上找到更清晰的位置。

做策略,需要强联盟、强活动、强付费和长期目标;做射击,需要技术、内容、竞技生态和反作弊能力;做角色扮演和动作,需要更强的内容差异化和持续产能;做卡牌,需要长期构筑深度和内容更新;做休闲融合,需要在轻度入口和深度变现之间建立连接。

手游增长已经进入深水区。真正能穿越周期的产品,会同时具备清晰的用户入口、稳定的社交关系、持续的内容供给和成熟的收入承接能力。对全球化团队来说,这也是下一轮竞争的核心门槛。